Chuyên viên tư vấn sẵn sàng hỗ trợ!

Tư vấn sử dụng dịch vụ miễn phí

"Cạnh tranh để trở thành giỏi nhất. Cạnh tranh để trở thành độc nhất vô nhị... Không có công ty tốt nhất bởi cái tốt nhất tùy thuộc vào nhu cầu của từng khách hàng. Vì thế, chiến lược của công ty sẽ không phải là trở thành tốt nhất, mà phải trở thành độc nhất vô nhị, là khác biệt".

- Michael Eugene Porter, Nhà tư tưởng chiến lược

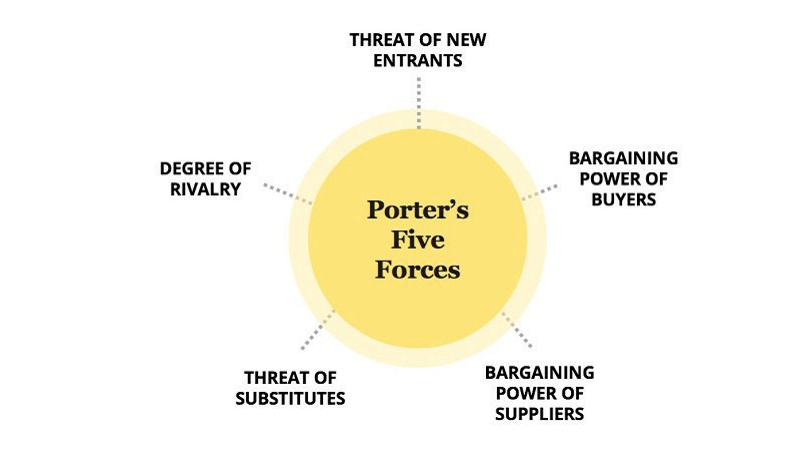

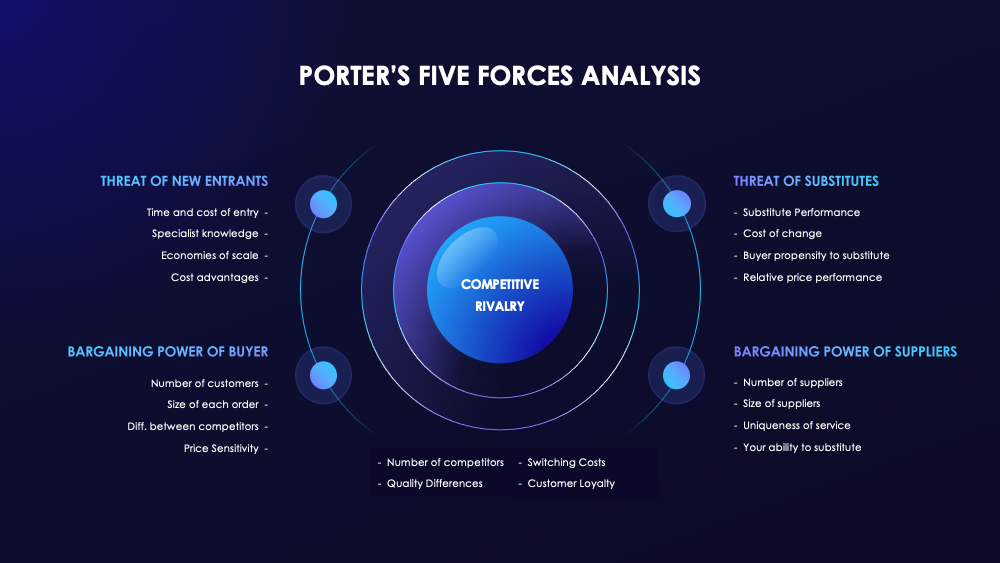

Mô hình Năm lực lượng của Porter (Porter's Five Forces): 05 yếu tố xác định điểm mạnh, điểm yếu của một lĩnh vực kinh doanh trong một ngành nghề nào đó: Mối đe dọa của người mới (Threat of new entrants), Mối đe dọa của sản phẩm thay thế (Threat of substitutes), Quyền thương lượng của khách hàng (Bargaining power of customers), Năng lực thương lượng của nhà cung cấp (Bargaining power of suppliers), Ganh đua cạnh tranh (Competitive rivalry).

Giáo sư Michael Porter (Đại học Harvard) lần đầu tiên đề cập đến Mô hình Năm lực lượng (cạnh tranh) tại Tạp chí Harvard Business Review năm 1979, giải thích vì sao trong từng ngành cần có chiến lược khác nhau để có mức lợi nhuận khác nhau.

Có thể áp dụng Năm lực lượng của Porter cho đa ngành nghề, đa lĩnh vực, giúp doanh nghiệp hiểu rõ hơn về mức độ cạnh tranh của thị trường và tiềm năng phát triển trong tương lai.

Năm lực lượng của Porter (Porter's Five Forces): là một phương pháp phân tích môi trường hoạt động cạnh tranh của một doanh nghiệp. Nó rút ra từ kinh tế học tổ chức công nghiệp (IO) để rút ra năm lực lượng quyết định cường độ cạnh tranh và do đó, sức hấp dẫn (hoặc thiếu sức hấp dẫn) của một ngành xét về khả năng sinh lời của nó.

Năm lực lượng của Porter, bao gồm: ba (03) lực lượng từ 'Cạnh tranh ngang' - Mối đe dọa của các sản phẩm hoặc dịch vụ thay thế, Mối đe dọa của các đối thủ lâu đời và Mối đe dọa của những người mới tham gia. Và: hai (02) lực lượng khác từ 'Cạnh tranh 'dọc' - Sức mạnh thương lượng của các nhà cung cấp và Sức mạnh thương lượng của khách hàng.

Michael Porter đã phát triển khuôn khổ năm lực lượng của mình để phản ứng với phân tích SWOT phổ biến lúc bấy giờ, mà ông nhận thấy cả hai đều thiếu chặt chẽ và đặc biệt. Khuôn khổ năm lực lượng của Michael Porter dựa trên mô hình cấu trúc - hành vi - hiệu suất trong kinh tế học tổ chức công nghiệp. Các công cụ chiến lược khác của Michael Porter bao gồm chuỗi giá trị và các chiến lược cạnh tranh chung.

Những người mới tham gia gây áp lực lên các tổ chức hiện tại trong một ngành thông qua mong muốn giành thị phần của họ. Điều này lại gây áp lực lên giá cả, chi phí và tỷ lệ đầu tư cần thiết để duy trì hoạt động kinh doanh trong ngành. Mối đe dọa của những người mới tham gia đặc biệt gay gắt nếu họ đang đa dạng hóa từ một thị trường khác vì họ có thể tận dụng chuyên môn, dòng tiền và bản sắc thương hiệu hiện có, điều này gây áp lực lên lợi nhuận của các công ty hiện tại.

Rào cản gia nhập hạn chế mối đe dọa của những người mới gia nhập. Nếu các rào cản cao, mối đe dọa của những người mới tham gia sẽ giảm và ngược lại, nếu các rào cản thấp, rủi ro của các công ty mới mạo hiểm vào một thị trường nhất định là cao. Rào cản gia nhập là những lợi thế mà các công ty hiện có, lâu đời có được so với những công ty mới gia nhập.

Michael Porter phân biệt hai (02) yếu tố có thể ảnh hưởng đến mức độ đe dọa mà những người mới tham gia có thể gây ra:

- Rào cản gia nhập:

Phân khúc hấp dẫn nhất là phân khúc có rào cản gia nhập cao và rào cản rút lui thấp. Tuy nhiên, điều đáng chú ý là các rào cản gia nhập cao hầu như luôn khiến việc rút lui trở nên khó khăn hơn. Michael Porter liệt kê 07 nguồn rào cản gia nhập chính:

Lợi thế kinh tế theo quy mô phía cung: phân bổ chi phí cố định trên một khối lượng đơn vị lớn hơn, do đó giảm chi phí trên mỗi đơn vị. Điều này có thể làm nản lòng những người mới tham gia vì họ phải bắt đầu giao dịch với khối lượng đơn vị nhỏ hơn và chấp nhận bất lợi về giá so với các công ty lớn hơn hoặc mạo hiểm tham gia thị trường trên quy mô lớn trong nỗ lực thay thế người dẫn đầu thị trường hiện có.

Lợi ích của quy mô về phía cầu: điều này xảy ra khi mức độ sẵn sàng mua một sản phẩm hoặc dịch vụ cụ thể của người mua tăng lên cùng với mức độ sẵn sàng mua sản phẩm hoặc dịch vụ đó của những người khác. Còn được gọi là hiệu ứng mạng lưới, mọi người có xu hướng coi trọng việc ở trong một 'mạng lưới' với số lượng lớn hơn những người sử dụng cùng một công ty.

Chi phí chuyển đổi của khách hàng: Những chi phí này được minh họa rõ ràng bởi các đặc điểm cấu trúc thị trường như tích hợp chuỗi cung ứng nhưng cũng có thể được tạo ra bởi các công ty. Các chương trình khách hàng thường xuyên của hãng hàng không là một ví dụ.

Yêu cầu về vốn: rõ ràng Internet đã ảnh hưởng đáng kể đến yếu tố này. Các trang web và ứng dụng có thể được khởi chạy với giá rẻ và dễ dàng, trái ngược với các ngành truyền thống trước đây.

Lợi thế đương nhiệm không phụ thuộc vào quy mô (ví dụ: lòng trung thành của khách hàng và giá trị thương hiệu ).

Khả năng tiếp cận các kênh phân phối không đồng đều: nếu có một số lượng hạn chế các kênh phân phối cho một sản phẩm/dịch vụ nhất định, những người mới tham gia có thể gặp khó khăn trong việc tìm kênh bán lẻ hoặc bán buôn để bán thông qua các đối thủ cạnh tranh hiện tại sẽ có yêu cầu đối với họ.

Chính sách của chính phủ: như độc quyền bị trừng phạt, yêu cầu nhượng quyền hợp pháp, bằng sáng chế và yêu cầu quy định.

- Dự kiến về sự trả đũa:

Ví dụ, một đặc điểm cụ thể của thị trường độc quyền nhóm là giá cả thường ổn định ở mức cân bằng vì bất kỳ sự tăng hoặc giảm giá nào cũng dễ dàng bị đối thủ cạnh tranh bắt kịp.

Một sản phẩm thay thế sử dụng một công nghệ khác để cố gắng giải quyết cùng một nhu cầu kinh tế. Ví dụ về các sản phẩm thay thế là thịt, gia cầm và cá; điện thoại cố định và điện thoại di động; các hãng hàng không, ô tô, xe lửa và tàu thủy; bia và rượu; và như thế. Ví dụ, nước máy là sản phẩm thay thế cho Coke, nhưng Pepsi là sản phẩm sử dụng cùng công nghệ (mặc dù khác thành phần) để cạnh tranh trực tiếp với Coke nên không thể thay thế. Tăng cường tiếp thị cho nước uống từ vòi có thể "thu nhỏ miếng bánh" cho cả Coke và Pepsi, trong khi việc tăng cường quảng cáo cho Pepsi có thể sẽ "làm tăng miếng bánh" (tăng lượng tiêu thụ tất cả các loại nước giải khát), đồng thời mang lại cho Pepsi thị phần lớn hơn với chi phí của Coke.

- Các yếu tố tiềm năng (07 yếu tố):

Xu hướng của người mua để thay thế: Khía cạnh này kết hợp cả yếu tố hữu hình và vô hình. Lòng trung thành với thương hiệu có thể rất quan trọng như trong ví dụ về Coke và Pepsi ở trên; tuy nhiên, các rào cản hợp đồng và pháp lý cũng có hiệu lực.

Hiệu suất giá tương đối của sản phẩm thay thế.

Chi phí chuyển đổi của người mua: Yếu tố này được minh họa rõ ràng bởi ngành công nghiệp di động. Uber và nhiều đối thủ cạnh tranh của nó đã lợi dụng sự phụ thuộc của ngành công nghiệp taxi đương thời vào các rào cản pháp lý để gia nhập và khi những rào cản đó biến mất, việc khách hàng chuyển đổi là chuyện nhỏ. Không có chi phí vì mọi giao dịch đều là nguyên tử, không có động cơ khuyến khích khách hàng không dùng thử sản phẩm khác.

Mức độ khác biệt hóa sản phẩm được cảm nhận: theo nghĩa là chỉ có hai cơ chế cơ bản để cạnh tranh - giá thấp nhất hoặc sự khác biệt. Phát triển nhiều sản phẩm cho các thị trường ngách là một cách để giảm thiểu yếu tố này.

Số lượng sản phẩm thay thế có sẵn trên thị trường.

Dễ dàng thay thế.

Sự sẵn có của các sản phẩm thay thế gần gũi.

Khả năng thương lượng của khách hàng cũng được mô tả là thị trường đầu ra: khả năng khách hàng gây áp lực cho công ty. Điều này cũng ảnh hưởng đến sự nhạy cảm của khách hàng đối với những thay đổi về giá. Các công ty có thể thực hiện các biện pháp để giảm quyền lực của người mua, chẳng hạn như thực hiện chương trình khách hàng thân thiết. Quyền lực của người mua cao nếu người mua có nhiều lựa chọn thay thế. Sẽ là thấp nếu họ có ít sự lựa chọn.

- Các yếu tố tiềm năng:

Tỷ lệ tập trung của người mua: so với mức độ tập trung của công ty.

Mức độ phụ thuộc vào các kênh phân phối: hiện tại.

Đòn bẩy thương lượng: đặc biệt đối với các ngành có chi phí cố định cao.

Chi phí chuyển đổi: của người mua.

Tính sẵn có của thông tin: của người mua.

Sự sẵn có của các sản phẩm thay thế: hiện tại.

Độ nhạy giá: của người mua.

Tính độc đáo (Lợi thế khác biệt): của sản phẩm ngành.

Phân tích RFM - giá trị khách hàng: một phương pháp được sử dụng để phân tích giá trị khách hàng, thường được sử dụng trong tiếp thị cơ sở dữ liệu và tiếp thị trực tiếp và đã nhận được sự chú ý đặc biệt trong ngành bán lẻ và dịch vụ chuyên nghiệp. RFM là viết tắt của ba chiều: R ecency - Khách hàng mua hàng gần đây như thế nào; F requency - Họ mua bao lâu một lần; Giá trị tài chính - Họ chi tiêu bao nhiêu.

Năng lực thương lượng của các nhà cung cấp cũng được mô tả là thị trường của các yếu tố đầu vào. Các nhà cung cấp nguyên liệu thô, linh kiện, lao động và dịch vụ (chẳng hạn như chuyên môn) cho công ty có thể là một nguồn quyền lực đối với công ty khi có ít sản phẩm thay thế. Nếu bạn đang làm bánh quy và chỉ có một người bán bột mì, bạn không còn cách nào khác là phải mua từ họ. Các nhà cung cấp có thể từ chối làm việc với công ty hoặc tính giá quá cao cho các tài nguyên độc nhất.

- Các yếu tố tiềm ẩn:

Chi phí chuyển đổi của nhà cung cấp: so với chi phí chuyển đổi của công ty.

Mức độ khác biệt: của đầu vào.

Tác động của yếu tố đầu vào: đến chi phí và khác biệt hóa.

Sự hiện diện của đầu vào: thay thế.

Thế mạnh của kênh phân phối.

Mức độ tập trung của nhà cung cấp: so với tỷ lệ tập trung của công ty.

Đoàn kết của nhân viên: như Liên đoàn Lao động.

Cạnh tranh của nhà cung cấp: khả năng chuyển tiếp tích hợp theo chiều dọc và loại bỏ người mua.

Cạnh tranh cạnh tranh là thước đo mức độ cạnh tranh giữa các công ty hiện có. Giảm giá, tăng chi tiêu quảng cáo hoặc đầu tư vào cải tiến và đổi mới dịch vụ/sản phẩm đều là những ví dụ về các động thái cạnh tranh có thể hạn chế lợi nhuận và dẫn đến các động thái cạnh tranh. Đối với hầu hết các ngành, cường độ cạnh tranh là yếu tố quyết định lớn nhất đến khả năng cạnh tranh của ngành. Có sự hiểu biết về các đối thủ trong ngành là rất quan trọng để tiếp thị thành công một sản phẩm. Định vị phụ thuộc vào cách công chúng nhìn nhận một sản phẩm và phân biệt nó với sản phẩm của đối thủ cạnh tranh. Một tổ chức phải nhận thức được các chiến lược tiếp thị và giá cả của đối thủ cạnh tranh và cũng phải phản ứng với bất kỳ thay đổi nào được thực hiện.

- Các yếu tố tiềm năng:

Lợi thế cạnh tranh bền vững: thông qua đổi mới.

Cạnh tranh giữa các tổ chức: trực tuyến và ngoại tuyến.

Mức chi phí: quảng cáo.

Chiến lược cạnh tranh mạnh mẽ: có khả năng được thực hiện bằng cách tuân thủ công việc của Michael Porter về chi phí thấp so với sự khác biệt.

Tỷ lệ tập trung doanh nghiệp.

Xem thêm: Dịch vụ Phòng pháp chế thuê ngoài (Luật sư nội bộ) của Công ty Luật TNHH Everest

II- CÁC YẾU TỐ KHÔNG PHẢI LỰC LƯỢNG CẠNH TRANH

Các yếu tố khác (dưới đây) cũng nên được xem xét, bởi các yếu tố này có thể đóng góp vào việc đánh giá vị trí chiến lược của một công ty. Những yếu tố này thường có thể bị nhầm lẫn là cấu trúc cơ bản của công ty; tuy nhiên, cấu trúc cơ bản bao gồm năm yếu tố trên.

Đôi khi các quyết định chiến lược tồi có thể được đưa ra khi chỉ tập trung vào tốc độ tăng trưởng của một ngành. Mặc dù tốc độ tăng trưởng nhanh trong một ngành có vẻ hấp dẫn, nhưng nó cũng có thể thu hút những người mới tham gia, đặc biệt nếu rào cản gia nhập thấp và nhà cung cấp hùng mạnh. Hơn nữa, lợi nhuận không được đảm bảo nếu các sản phẩm thay thế mạnh mẽ có sẵn cho khách hàng.

Ví dụ: Blockbuster thống trị thị trường cho thuê trong suốt những năm 1990. Năm 1998, Reed Hastings thành lập Netflix và gia nhập thị trường. Trong khi Blockbuster đang phát triển mạnh và mở rộng nhanh chóng, cạm bẫy chính của nó là bỏ qua các đối thủ cạnh tranh và tập trung vào sự phát triển của nó trong ngành.

Bản thân công nghệ là một ngành đang phát triển nhanh chóng. Bất kể sự phát triển tiên tiến nào, công nghệ đều bộc lộ những hạn chế của nó, chẳng hạn như khách hàng không thể chạm vào (kiểm tra) sản phẩm. Công nghệ đứng một mình không phải lúc nào cũng mang lại trải nghiệm mong muốn cho khách hàng. Các công ty "nhàm chán" thuộc các ngành có rào cản gia nhập cao với chi phí chuyển đổi cao và người mua nhạy cảm về giá có thể sinh lãi nhiều hơn các công ty "hiểu biết về công nghệ".

Ví dụ: các website có thực đơn và tùy chọn đặt chỗ trực tuyến thường thu hút khách hàng đến nhà hàng. Nhưng trải nghiệm nhà hàng không thể được cung cấp trực tuyến khi sử dụng công nghệ. Các công ty giao đồ ăn như Uber Eats có thể giao đồ ăn cho khách hàng nhưng không thể thay thế trải nghiệm không khí của nhà hàng.

Chính phủ không thể là một lực lượng độc lập vì nó là một yếu tố có thể ảnh hưởng đến cấu trúc doanh nghiệp của năm lực lượng trên. Nó không tốt hay xấu đối với lợi nhuận của ngành.

Ví dụ, bằng sáng chế có thể nâng cao rào cản gia nhập quyền lực của nhà cung cấp có thể được nâng lên nhờ sự thiên vị của công đoàn từ các chính sách của chính phủ các công ty thất bại tổ chức lại do luật phá sản.

Tương tự như chính phủ ở trên, các sản phẩm/dịch vụ bổ sung không thể là một yếu tố độc lập vì nó không nhất thiết là xấu hay tốt cho lợi nhuận của ngành. Sự bổ sung xảy ra khi một khách hàng được hưởng lợi từ nhiều sản phẩm kết hợp. Cá nhân những sản phẩm độc lập có thể là dư thừa. Ví dụ, một chiếc ô tô sẽ không thể sử dụng được nếu không có xăng/xăng và người lái xe. Hay ví dụ như máy vi tính thì tốt nhất là dùng phần mềm máy tính. Yếu tố này đang gây tranh cãi (như được thảo luận bên dưới trong phần Phê bình) vì nhiều người tin rằng đó là Lực lượng thứ

Tuy nhiên, sự bổ sung ảnh hưởng đến các lực lượng nhiều hơn là chúng tạo thành cấu trúc cơ bản của thị trường.

Ví dụ: bổ sung có thể tác động đến các rào cản gia nhập bằng cách hạ thấp hoặc nâng cao nó. Ví dụ: Apple cung cấp bộ công cụ để phát triển ứng dụng, hạ thấp các rào cản gia nhập; thay thế dễ dàng hơn, ví dụ: Spotify thay thế Đĩa CD. Công việc tư vấn chiến lược là xác định các yếu tố bổ sung và áp dụng chúng vào các lực bên trên.

Xem thêm: Dịch vụ pháp lý về tái cấu trúc doanh nghiệp của Công ty Luật TNHH Everest

Các chuyên gia tư vấn chiến lược đôi khi sử dụng khuôn khổ Năm lực lượng của Porter để thực hiện đánh giá định tính về vị trí chiến lược của một công ty. Tuy nhiên, đối với phần lớn các chuyên gia tư vấn, khuôn khổ chỉ là điểm khởi đầu và phân tích chuỗi giá trị hoặc một loại phân tích khác có thể được sử dụng cùng với mô hình này. Giống như tất cả các khuôn khổ chung, một phân tích sử dụng nó để loại trừ các chi tiết cụ thể về một tình huống cụ thể được coi là ngây thơ.

Theo Michael Porter, khuôn khổ Năm lực lượng nên được sử dụng ở cấp độ ngành kinh doanh; nó không được thiết kế để sử dụng ở cấp nhóm ngành hoặc lĩnh vực ngành. Một ngành được định nghĩa ở cấp độ thấp hơn, cơ bản hơn: thị trường trong đó các sản phẩm và/hoặc dịch vụ tương tự hoặc có liên quan chặt chẽ được bán cho người mua (xem thông tin về ngành). Một công ty cạnh tranh trong một ngành duy nhất nên phát triển, ở mức tối thiểu, một phân tích năm lực lượng cho ngành của mình. Michael Porter nói rõ rằng đối với các công ty đa dạng hóa, vấn đề cơ bản trong chiến lược của công ty là việc lựa chọn các ngành (lĩnh vực kinh doanh) mà công ty sẽ cạnh tranh. Trung bình một công ty trong danh sách Fortune Global 1.000 cạnh tranh trong 52 ngành.

Khuôn khổ của Michael Porter đã bị thách thức bởi các học giả và chiến lược gia khác. Ví dụ: Kevin P. Coyne và Somu Subramaniam cho rằng ba giả định đáng ngờ làm cơ sở cho năm lực lượng: [1] Rằng người mua, đối thủ cạnh tranh và nhà cung cấp không liên quan và không tương tác và thông đồng với nhau. [2] Rằng nguồn gốc của giá trị là một lợi thế cấu trúc (tạo ra các rào cản gia nhập). Sự không chắc chắn đó thấp, cho phép những người tham gia thị trường lập kế hoạch và phản ứng với những thay đổi trong hành vi cạnh tranh.

Một phần mở rộng quan trọng cho công việc của Michael Porter đến từ Adam Brandenburger và Barry Nalebuff (Trường Quản lý Yale) vào những năm 1990. Sử dụng Lý thuyết trò chơi (nghiên cứu về các mô hình toán học về tương tác chiến lược giữa các tác nhân hợp lý). Họ đã thêm khái niệm về những người bổ sung, còn được gọi là "Lực lượng thứ sáu", để cố gắng giải thích lý do đằng sau các liên minh chiến lược. Người bổ sung được gọi là tác động của các sản phẩm và dịch vụ liên quan đã có trên thị trường. Ý tưởng cho rằng những người bổ sung là lực lượng thứ sáu thường được ghi nhận cho Andrew Grove , cựu Giám đốc điều hành của Tập đoàn Intel. Martyn Richard Jones, khi tư vấn tại Groupe Bull, đã phát triển Mô hình năm lực lượng tăng cường ở Scotland vào năm 1993. Mô hình này dựa trên Khuôn khổ của Michael Porter và bao gồm Chính phủ (quốc gia và khu vực) cũng như các nhóm gây áp lực với tư cách là lực lượng thứ 6 danh nghĩa. Mô hình này là kết quả của công việc được thực hiện như một phần của sáng kiến Tổ chức Quản lý Tài sản Tri thức của Groupe Bull .

Michael Porter đã gián tiếp bác bỏ khẳng định của các lực lượng khác, bằng cách đề cập đến sự đổi mới, chính phủ và các sản phẩm và dịch vụ bổ sung là "yếu tố" ảnh hưởng đến năm lực lượng.

Có lẽ cũng không khả thi để đánh giá mức độ hấp dẫn của một ngành độc lập với các nguồn lực mà một công ty mang lại cho ngành đó. Do đó, người ta lập luận rằng, lý thuyết này được kết hợp với quan điểm dựa trên nguồn lực (RBV) để công ty phát triển một khuôn khổ hợp lý hơn.

- Những hạn chế khác đối với Mô hình Năm lực lượng của Porter:

Mô hình Năm lực lượng của Porter: đặt quá nhiều trọng lượng vào môi trường vĩ mô và không đánh giá các lĩnh vực cụ thể hơn của doanh nghiệp cũng ảnh hưởng đến khả năng cạnh tranh và lợi nhuận.

Mô hình Năm lực lượng của Porter: không cung cấp bất kỳ hành động nào để giúp đối phó với các mối đe dọa vũ lực cao hoặc thấp, ví dụ: Ban quản lý nên làm gì nếu có mối đe dọa thay thế cao.

Xem thêm: Dịch vụ thư ký pháp lý từ xa của Công ty Luật TNHH Everest

Phân tích Năm lực lượng cạnh tranh của Porter đối với Starbucks:

Đối thủ cạnh tranh trực tiếp trong ngành của Starbucks không thể không nhắc đến thương hiệu Highland Coffee, được lòng giới trẻ khắp mọi nơi. Giữa Starbucks và Highland Coffee có sự đối lập với nhau dựa trên nhiều yếu tố:

Giá cả: Starbuck thuộc phân khúc giá cao hơn. Highland Coffee thuộc phân khúc giá tầm trung. Hai thương hiệu với hai cách tiếp cận thị trường khác nhau, phân khúc khách hàng cũng khác nhau, nên rất khó để đánh giá thương hiệu này mạnh hay yếu. Mạnh yếu sẽ phụ thuộc vào cách từng nhãn hàng định vị thương hiệu của họ.

Yếu tố thị trường: Trên sàn đấu cao cấp, một mình Starbuck đang thống trị. Trên sàn đấu bình dân, Highland lại đang hạ mình thấp xuống để giữ vững vị trí.

Rõ ràng là hai thương hiệu này đang trên sàn đấu cạnh tranh với nhau. Thế nhưng, có một điều mà cả hai cần hành động là bám sát vào văn hoá địa phương và con người nơi họ gắn bó. Kể chuyện thương hiệu thành công sẽ khẳng định vị trí thành công.

Hướng tiếp cận: Ở Starbucks, họ không đơn thuần bán cafe, họ đang bán phong cách sống và thương hiệu. Đây cũng là yếu tố giải thích cho việc tại sao mỗi lần Starbucks ra một bộ sưu tập ly cốc mới, người tiêu trên mọi quốc gia đều săn lùng điên cuồng dù giá thành rất đắt. Ở Highland, kinh nghiệm thực chiến quốc tế chưa nhiều, họ vẫn đang bám sát vào hương vị cafe Việt, đậm chất Việt với không gian lan toả mùi hương pha chế, tạo sự gần gũi, dễ chịu, hướng đến tiếp cận với mọi đối tượng khách hàng.

Nestle hiện nay không phải là đối thủ cạnh tranh trực tiếp của Starbucks. Thế nhưng trong tương lai, chắc chắn Nestle là đối thủ không thể coi thường. Bởi cả Nestle và Starbucks đều mong muốn cung cấp sản phẩm cafe đến người tiêu dùng mặc dù tính chất của sản phẩm khác nhau.

Cạnh tranh về sản phẩm: Với Nestle, chú trọng đến các sản phẩm cafe bột, cafe pha sẵn đóng chai tiện lợi. Với Starbucks, chú trọng đến các sản phẩm bột, cafe hảo hạng với không gian sang trọng.

Cạnh tranh về khách hàng: Với Starbucks hướng đến phục vụ phân khúc khách hàng tầm trung - cao cấp. Còn với Nestle, hướng đến phục vụ phân khúc khách hàng bình dân - trung cấp.

Starbucks cũng đang tập trung phát triển mạnh mô hình Take-away để phù hợp với xu thế, đặc biệt là thị trường Châu Á rộng lớn. Vì thế, Nestle cũng được coi là một đối thủ “nặng ký” trong tương lai. Ngoài ra còn có các đối thủ khác cũng có thể đặt lên cán cân cạnh tranh như The Coffee House hay Phúc Long.

Đối với Starbucks, để thương hiệu phát triển ổn định và bền vững thì ngay từ khâu nhập nguyên liệu, các nhà cung ứng phải thông qua tiêu chuẩn và đánh giá khắt khe từ chính Starbucks.

Các nhà cung ứng cho Starbucks không tràn lan mà chỉ tập trung về một mối và đảm bảo tuân theo 04 tiêu chí sau: [1] Đảm bảo chất lượng sản phẩm, [2] Minh bạch hoạt động tài chính, [3] Có trách nhiệm với xã hội, [4] Có trách nhiệm với môi trường.

Nguồn cung duy nhất của Starbuck chính là cafe hữu cơ Fairtrade. Vì lẽ đó nên thương hiệu này rất ít xảy ra những rủi ro về việc thiếu hụt nguyên liệu, thay đổi nhà cung cấp dẫn đến thay đổi chất lượng sản phẩm.

Trong Mô hình Năm lực lượng cạnh tranh của Porter, duy trì sự ổn định trong khâu cung ứng cũng là cách giúp doanh nghiệp vận hành trơn tru và giảm thiểu được áp lực.

Starbuck cực kỳ chú trọng đến trải nghiệm khách hàng hơn là việc nhân rộng chi nhánh.

Cựu Chủ tịch kiêm Giám đốc Điều hành Starbucks Howard Schultz đã từng nói: “Thành công không bền vững nếu nó được xác định bằng việc bạn trở nên vĩ đại như thế nào. Những con số lớn từng làm tôi say mê - 40.000 cửa hàng - không phải là vấn đề. Con số duy nhất quan trọng là ‘một’. Một cốc. Một khách hàng. Một đối tác. Mỗi lần một trải nghiệm”.

Mục tiêu Starbuck: Mục tiêu không tạo khoảng cách với khách hàng, biến không gian thành nơi kết hợp giữa làm việc và thư giãn.

Tâm lý khách hàng: Khách hàng của Starbuck có một tâm lý chịu chơi mà bất kỳ thương hiệu nào cũng thèm muốn đó là việc họ sẵn sàng chi nhiều tiền hơn cho một cốc Starbuck nếu họ tính phí thương hiệu kèm theo. Nó cũng đồng dòng chảy với việc họ chấp nhận bỏ một số tiền cực lớn ra để sở hữu ly phiên bản giới hạn về chỉ để trưng bày.

Sản phẩm thay thế thực sự không phải là một áp lực quá lớn với thương hiệu Starbucks. Thế nhưng, với sự đổi mới không ngừng của các doanh nghiệp cạnh tranh thì Starbuck cũng phải thay đổi để thích nghi với điều ấy. Bên cạnh việc đổi mới mẫu mã sản phẩm, thì việc bổ sung và biến tấu các loại sản phẩm khác như sản phẩm cafe pha sẵn, sản phẩm Take away cũng là một cách để giảm áp lực từ sản phẩm thay thế trong tương lai.

Xem thêm: Dịch vụ pháp lý về tổ chức lại doanh nghiệp của Công ty Luật TNHH Everest

Chuyên viên tư vấn sẵn sàng hỗ trợ!

Tư vấn sử dụng dịch vụ miễn phí

Top 20 thương hiệu vàng Việt Nam

TVQuản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm