Chuyên viên tư vấn sẵn sàng hỗ trợ!

Tư vấn sử dụng dịch vụ miễn phí

"Phải mất 20 năm để xây dựng danh tiếng và chỉ mất 5 phút để hủy hoại nó. Nếu bạn nghĩ về điều đó, bạn sẽ làm mọi việc khác đi".

Warren Buffett, nhà đầu tư giá trị vĩ đại (Mỹ)

Quy chế tài chính của Công ty Luật TNHH Everest gồm tập hợp các: chế độ, chính sách, tiêu chuẩn, quy định, quy trình về tài chính, kế toán, kiểm toán, thống kê được thiết lập nhằm đảm bảo hoạt động tài chính được an toàn, minh bạch, phù hợp, hiệu quả, nâng cao năng lực quản trị.

Quy chế tài chính được áp dụng trong Công ty, bao gồm cả Chi nhánh và Văn phòng giao dịch, đối với các thành viên góp vốn, các luật sư và chuyên gia cộng sự, người lao động trong Công ty. Một số quy tắc trong Quy chế tài chính áp dụng đối với các cộng tác viên, người học việc, tập việc, tập sự.

[a] Quy chế được áp dụng trong Công ty, bao gồm cả Chi nhánh và Văn phòng giao dịch, đối với các thành viên góp vốn, các luật sư và chuyên gia cộng sự, người lao động trong Công ty.

[b] Một số quy tắc trong Quy chế tài chính áp dụng đối với các cộng tác viên, người học việc, tập việc, tập sự.

Các từ ngữ, thuật ngữ trong Quy chế tài chính được hiểu như sau:

[a] Công ty: là Công ty Luật TNHH Everest (tổ chức hành nghề luật sư) hoạt động theo quy định của Luật Luật sư, được Sở Tư pháp cấp Giấy chứng nhận đăng ký hoạt động.

[b] Chi nhánh, Văn phòng giao dịch: Là các đơn vị phụ thuộc của Công ty, hoạt động theo quy định của Luật Luật sư, được Sở Tư pháp cấp Giấy chứng nhận đăng ký hoạt động.

[c] Điều lệ của Công ty: là Điều lệ tổ chức và hoạt động của Công ty Luật TNHH Everest.

[d] Quy chế tài chính: là các quy tắc, bao gồm các chính sách, tiêu chuẩn, quy định, quy trình, hướng dẫn, được thiết lập để quản lý tài chính của Công ty.

[đ] Luật sư thành viên: là các luật sư tham gia góp vốn và quản lý điều hành Công ty theo quy định của Luật Luật sư.

[e] Cộng sự: là các luật sư không phải là thành viên, chuyên gia hợp tác theo các hợp đồng hợp tác hoặc hợp đồng làm việc.

[f] Người lao động: nhân viên kế toán, nhân viên văn phòng, nhân viên kinh doanh, nhân viên marketing và một số chức danh khác làm việc theo hợp đồng lao động.

[g] Người học nghề, tập nghề, tập sự: người tập sự nghề luật sự, người học nghề, người thực tập (thực tập sinh) tham gia học tập, huấn luyện theo quy định của Luật giáo dục nghề nghiệp, Luật luật sư và các Quy chế tập sự, Quy chế học việc, Quy chế thực tập của Công ty.

[h] Vốn của Công ty: bao gồm vốn góp của các thành viên vào Công ty, vốn do Công ty tự huy động và các nguồn vốn khác theo quy định của pháp luật. Công ty có trách nhiệm tổ chức hạch toán, theo dõi riêng từng nguồn vốn theo quy định hiện hành.

[i] Doanh thu thuần: là doanh thu cung cấp dịch vụ, được xác định theo từng hợp đồng cụ thể, gồm: phí dịch vụ, phí dịch vụ bổ sung mà Công ty thu được từ việc cung cấp dịch vụ sau khi loại trừ các khoản giảm trừ được nêu tại quy chế tài chính;

[j] Doanh thu tiêu chuẩn: là mức doanh thu mà mỗi nhóm, do 01 luật sư quản lý, điều hành cần đạt được trong một chu kỳ làm việc (tháng, quý, năm). Đây là tiêu chí quan trọng xác định mức độ hoàn thành mục tiêu và là căn cứ tính các đóng góp hành chính tại Phụ lục đính kèm quy chế tài chính;

[k] Mức đóng góp hành chính tiêu chuẩn, áp dụng theo nhóm: bằng 17% doanh thu thuần, nhưng không thấp hơn mức 78.703.000 đồng/năm.

[l] Tiền lương cơ bản: là khoản tiền mà Công ty tạm ứng thường xuyên (hàng tháng) cho thành viên, cộng sự theo ngạch, bậc lương, làm căn cứ tính đóng bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), kinh phí công đoàn (KPCĐ) được ghi trong thỏa thuận thành viên, hợp đồng làm việc, phù hợp với Bảng lương đã đăng ký với cơ quan Nhà nước có thẩm quyền (Phòng LĐ- TB&XH);

[m] Phúc lợi: là khoản tiền mà Công ty tạm ứng thường xuyên (hàng tháng) cho thành viên, cộng sự kèm theo tiền lương cơ bản, bao gồm 03 khoản cơ bản: (i) đi lại; (ii) tiền ăn trưa; (iii) điện thoại.

[3] Các cơ quan, cá nhân quan trọng

[a] Hội đồng thành viên: là cơ quan quyết định cao nhất đối với các vấn đề tài chính của Công ty.

[b] Giám đốc: là người đại diện theo pháp luật của Công ty, có nhiệm vụ tổ chức bộ máy kế toán, bố trí người làm kế toán hoặc thuê dịch vụ làm kế toán, kế toán trưởng, người phụ trách kế toán.

[c] Trưởng chi nhánh: quyết định việc phân phối tài chính của Chi nhánh theo nguyên tắc được ghi nhận trong Quy chế tài chính. Đối với Chi nhánh độc lập, Trưởng chi nhánh có nhiệm vụ, quyền hạn của Giám đốc Công ty trong phạm vi của Chi nhánh.

[d] Ban tài chính: là bộ máy tài chính của Công ty, đứng đầu Ban tài chính là Trưởng ban tài chính. Trường hợp chưa bố trí người làm Trưởng ban tài chính, Công ty phân công nhân sự làm Trợ lý tài chính, giúp Hội đồng thành viên các công việc liên quan đến quản trị tài chính.

[đ] Trưởng ban tài chính có nhiệm vụ cụ thể: Quản lý sự luân chuyển của dòng tiền; Quản trị công nợ; Hiệu quả kinh doanh; Giám sát hoạt động của các Chi nhánh, bộ phận; Xây dựng những mối quan hệ tài chính; Quản lý vốn lưu động và huy động vốn; Thực thi các nghĩa vụ tài chính; Kiểm soát tài chính; Quan hệ thành viên; Quản lý ngân sách và kiểm soát chi phí.

[e] Bộ máy kế toán và người làm kế toán của Công ty do Giám đốc Công ty quyết định theo hình thức phòng, ban hoặc người phụ trách kế toán, phù hợp với quy định của pháp luật kế toán. Kế toán trưởng hoặc người phụ trách kế toán là người đứng đầu bộ máy kế toán, có nhiệm vụ tổ chức thực hiện công tác kế toán Công ty.

Xem thêm: Về Công ty Luật TNHH Everest

Vốn điều lệ của Công ty do các thành viên quyết định và được ghi tại Điều lệ của Công ty.

Trong quá trình kinh doanh, tuỳ theo yêu cầu phát triển từng thời kỳ, Hội đồng thành viên quyết định việc điều chỉnh vốn điều lệ của Công ty.

Trình tự lập, phê duyệt hồ sơ và thực hiện đầu tư bổ sung vốn điều lệ cho Công ty thực hiện theo quy định hiện hành.

Khi điều chỉnh vốn điều lệ, Công ty đăng ký với cơ quan đăng ký hoạt động (Sở Tư pháp) và công bố vốn điều lệ đã điều chỉnh.

Công ty quản lý và sử dụng số vốn do các thành viên đã đầu tư, các loại nguồn vốn hợp pháp khác vào hoạt động cung cấp dịch vụ pháp lý theo quy định của pháp luật, Điều lệ của Công ty; chịu trách nhiệm trước các thành viên (chủ sở hữu) về bảo toàn, phát triển vốn, hiệu quả sử dụng vốn; đảm bảo quyền lợi của những người liên quan đến Công ty như các chủ nợ, khách hàng, người lao động theo các hợp đồng đã giao kết.

Công ty có trách nhiệm bảo toàn vốn góp của tại Công ty bằng các biện pháp cụ thể:

[a] Thực hiện đúng chế độ quản lý sử dụng vốn, tài sản, phân phối lợi nhuận, chế độ quản lý tài chính khác và chế độ kế toán theo quy định của pháp luật;

[b] Mua bảo hiểm tài sản theo quy định của pháp luật;

[c] Xử lý kịp thời giá trị tài sản tổn thất, các khoản nợ không có khả năng thu hồi và trích lập các khoản dự phòng rủi ro theo quy định hiện hành, gồm: dự phòng các khoản phải thu khó đòi; dự phòng giảm giá các khoản đầu tư tài chính dài hạn; các biện pháp khác về bảo toàn vốn chủ sở hữu theo quy định của pháp luật.

Giám đốc và Ban tài chính của Công ty phải báo cáo mọi biến động về tăng, giảm vốn chủ sở hữu với Hội đồng thành viên Công ty để theo dõi, giám sát. Định kỳ 06 tháng, hàng năm Công ty phải đánh giá hiệu quả sử dụng vốn thông qua chỉ tiêu mức độ bảo toàn vốn theo quy định.

Khi đánh giá mức độ bảo toàn vốn, hiệu quả hoạt động, Công ty được loại trừ những ảnh hưởng của các yếu tố sau: (i) Do nguyên nhân khách quan như: thiên tai, dịch bệnh, chiến tranh và các nguyên nhân bất khả kháng khác; (ii) Do đầu tư mở rộng phát triển sản xuất theo quy hoạch, kế hoạch được Hội đồng thành viên phê duyệt làm ảnh hưởng đến lợi nhuận trong hai (02) năm đầu tiên kế từ năm đưa công trình đầu tư vào sử dụng; (iii) do Nhà nước điều chỉnh giá (đối với dịch vụ do Nhà nước định giá) làm ảnh hưởng đến doanh thu của Công ty.

Công ty được quyền vay vốn của tổ chức tín dụng, tổ chức tài chính; vay của tổ chức, cá nhân ngoài doanh nghiệp, của người lao động; phát hành trái phiếu doanh nghiệp và các hình thức huy động vốn khác theo quy định của pháp luật.

[a] Nguyên tắc huy động vốn

Việc huy động vốn phải đảm bảo nguyên tắc sau đây:

(i) Căn cứ chiến lược, kế hoạch đầu tư phát triển 05 năm và kế hoạch kinh doanh, kế hoạch đầu tư hàng năm của Công ty;

(ii) Phương án huy động vốn phải đảm bảo khả năng thanh toán nợ;

(iii) Người phê duyệt phương án huy động vốn phải chịu trách nhiệm giám sát, kiểm tra đảm bảo vốn huy động được sử dụng đúng mục đích, có hiệu quả;

(iv) Đối với việc huy động vốn của tổ chức kinh tế, cá nhân trong nước, Công ty phải thực hiện thông qua hợp đồng với tổ chức kinh tế, cá nhân cho vay theo quy định của pháp luật.;

(v) Đối với việc huy động vốn của tổ chức, cá nhân nước ngoài, Công ty thực hiện theo quy định của pháp luật có liên quan;

(vi) Việc huy động vốn dưới hình thức phát hành trái phiếu doanh nghiệp thực hiện theo quy định của pháp luật;

(vii) Công ty sử dụng vốn vay đúng mục đích, tự chịu mọi rủi ro, đảm bảo hiệu quả sử dụng vốn huy động, không được làm thay đổi hình thức sở hữu của Công ty và chịu trách nhiệm trước pháp luật trong quá trình huy động, quản lý, sử dụng vốn vay và trả nợ đúng hạn.

[b] Công ty bảo lãnh cho các Chi nhánh vay vốn tại các tổ chức tín dụng và tài chính

Công ty bảo lãnh cho các Chi nhánh vay vốn tại các tổ chức tín dụng và tài chính theo nguyên tắc sau đây:

(i) Chi nhánh được bảo lãnh phải có tình hình tài chính lành mạnh, không có các khoản nợ quá hạn; việc bảo lãnh vay vốn để thực hiện dự án đầu tư phải trên cơ sở thẩm định hiệu quả của dự án đầu tư và phải có cam kết trả nợ đúng hạn đối với khoản vay được bảo lãnh;

(ii) Tổng giá trị các khoản bảo lãnh vay vốn đối với Chi nhánh không được vượt quá giá trị vốn góp thực tế của Công ty tại thời điểm bảo lãnh.

(iii) Tổng mức vốn huy động để phục vụ hoạt động của Công ty (bao gồm cả các khoản bảo lãnh vay vốn của các Chi nhánh do Công ty thực hiện) phải bảo đảm hệ số nợ phải trả không quá ba (03) lần vốn chủ sở hữu được ghi trên báo cáo tài chính quý hoặc báo cáo tài chính năm của Công ty tại thời điểm gần nhất với thời điểm huy động vốn theo thẩm quyền quy định. Trong đó:

- Vốn chủ sở hữu ghi trên Bảng cân đối kế toán trong báo cáo tài chính quý hoặc báo cáo tài chính năm của Công ty được xác định không bao gồm chỉ tiêu “Nguồn kinh phí và quỹ khác”;

- Nợ phải trả ghi trên Bảng cân đối kế toán trong báo cáo tài chính quý hoặc báo cáo tài chính năm của Công ty được xác định không bao gồm các chỉ tiêu: “Quỹ khen thưởng, phúc lợi”, “Quỹ bình ổn giá” (nếu có), “Quỹ phát triển khoa học và công nghệ”.

[a] Nguyên tắc đầu tư vốn ra ngoài Công ty

(i) Công ty sử dụng vốn, tài sản, quyền sử dụng đất của Công ty để đầu tư ra ngoài theo quy định của pháp luật về đầu tư, pháp luật về đất đai và quy định khác của pháp luật có liên quan;

(ii) Việc đầu tư ra ngoài của Công ty phải tuân theo quy định của pháp luật, Điều lệ của Công ty; phù hợp với chiến lược, quy hoạch, kế hoạch đầu tư phát triển 05 năm, kế hoạch kinh doanh hàng năm của Công ty và phù hợp với ngành nghề kinh doanh chính (dịch vụ pháp lý), không ảnh hưởng đến hoạt động kinh doanh của Công ty đảm bảo có hiệu quả, bảo toàn và phát triển vốn đầu tư;

(iii) Công ty không góp vốn hoặc đầu tư vào lĩnh vực bất động sản, không được góp vốn, mua cổ phần tại ngân hàng, công ty bảo hiểm, công ty chứng khoán, quỹ đầu tư mạo hiểm, quỹ đầu tư chứng khoán hoặc công ty đầu tư chứng khoán.

(iv) Công ty không góp vốn, mua cổ phần, mua toàn bộ doanh nghiệp khác mà người quản lý, người đại diện tại doanh nghiệp đó là vợ hoặc chồng, cha đẻ, cha nuôi, mẹ đẻ, mẹ nuôi, con đẻ, con nuôi, anh ruột, chị ruột, em ruột, anh rể, em rể, chị dâu, em dâu của Chủ tịch và Thành viên Hội đồng thành viên, Kiểm soát viên, Giám đốc, Phó giám đốc, Kế toán trưởng của Công ty;

(v) Công ty không góp vốn cùng Chi nhánh để thành lập công ty cổ phần, công ty trách nhiệm hữu hạn hoặc thực hiện hợp đồng hợp tác kinh doanh.

[b] Các hình thức đầu tư ra ngoài Công ty

(i) Đầu tư thành lập công ty trách nhiệm hữu hạn một thành viên;

(ii) Góp vốn để thành lập công ty cổ phần, công ty trách nhiệm hữu hạn; góp vốn thông qua hợp đồng hợp tác kinh doanh không hình thành pháp nhân mới;

(iii) Mua cổ phần tại các công ty cổ phần, mua phần vốn góp hoặc góp vốn tại công ty trách nhiệm hữu hạn, công ty hợp danh;

(iv) Mua toàn bộ doanh nghiệp khác;

(v) Mua công trái, trái phiếu;

(vi) Các hình thức đầu tư khác theo quy định của pháp luật.

Thẩm quyền quyết định đầu tư ra ngoài Công ty thực hiện theo quy định tại Điều lệ của Công ty. Hội đồng thành viên Công ty thực hiện kiểm tra, giám sát việc quản lý và sử dụng vốn đầu tư ra ngoài Công ty theo quy định.

Công ty có trách nhiệm tổ chức thực hiện quy định của pháp luật về quản lý nợ phải trả, trong đó:

[a] Xây dựng, ban hành, thực hiện quy chế quản lý nợ phải trả;

[b] Mở sổ theo dõi đầy đủ các khoản nợ phải trả gồm cả các khoản lãi phải trả;

[c] Theo dõi nợ phải trả theo từng đối tượng nợ, thường xuyên phân loại nợ; xây dựng kế hoạch thanh toán nợ, cân đối dòng tiền bảo đảm thanh toán nợ; thanh toán các khoản nợ theo đúng thời hạn đã cam kết. Thường xuyên xem xét, đánh giá, phân tích khả năng thanh toán nợ, phát hiện sớm tình hình khó khăn trong thanh toán nợ để có giải pháp khắc phục kịp thời, không để phát sinh các khoản nợ quá hạn; các khoản nợ phải trả mà không phải trả, không có đối tượng để trả thì hạch toán vào thu nhập khác của Công ty;

[d] Trường hợp quản lý để phát sinh nợ phải trả quá hạn, nợ không có khả năng thanh toán thì tùy theo tính chất, mức độ vi phạm mà người có liên quan phải bồi thường thiệt hại và bị xử lý theo quy định của pháp luật và Điều lệ của Công ty.

Xem thêm: Chia sẻ - một giá trị cốt lõi của Công ty Luật TNHH Everest

Tài sản của Công ty được hình thành từ vốn do các thành viên đầu tư tại Công ty, vốn vay và các nguồn vốn hợp pháp khác do Công ty trực tiếp quản lý và sử dụng, bao gồm:

[a] Tài sản cố định, bất động sản đầu tư, các khoản phải thu dài hạn, tài sản dài hạn khác và tài sản ngắn hạn của văn phòng Công ty, các đơn vị hạch toán phụ thuộc, ban quản lý dự án;

[b] Các khoản đầu tư tài chính dài hạn bao gồm: vốn Công ty đầu tư vào công ty trách nhiệm hữu hạn một thành viên do Công ty là chủ sở hữu; vốn góp trong các công ty cổ phần, công ty liên doanh và các doanh nghiệp khác; vốn góp trong các hợp đồng hợp tác kinh doanh; các khoản đầu tư trái phiếu, tín phiếu dài hạn và các khoản đầu tư dài hạn khác;

[c] Các tài sản vô hình của công ty: (i) Tài sản trí tuệ và quyền sở hữu trí tuệ theo quy định của pháp luật về sở hữu trí tuệ; (ii) Quyền mang lại lợi ích kinh tế đối với các bên được quy định cụ thể tại hợp đồng dân sự theo quy định của pháp luật ví dụ như quyền thương mại; (iii) Các mối quan hệ phi hợp đồng mang lại lợi ích kinh tế cho các bên, các mối quan hệ với khách hàng, nhà cung cấp hoặc các chủ thể khác, như danh sách khách hàng, cơ sở dữ liệu...; Các tài sản vô hình khác.

[a] Tiêu chuẩn xác định tài sản cố định thực hiện theo quy định hiện hành của Bộ Tài chính về trích lập, quản lý và sử dụng khấu hao tài sản cố định.

[b] Thẩm quyền quyết định dự án đầu tư, xây dựng, mua sắm tài sản cố định thực hiện theo Điều lệ của Công ty.

[c] Trình tự, thủ tục đầu tư thực hiện theo quy định của pháp luật về quản lý dự án đầu tư, xây dựng: (i) Đối với đầu tư, mua sắm tài sản cố định do Công ty thực hiện, quá trình đầu tư xây dựng phải thực hiện theo đúng quy định của pháp luật về xây dựng, pháp luật về đấu thầu và các quy định khác của pháp luật có liên quan. (ii) Đối với đầu tư, mua sắm tài sản cố định bên ngoài đưa về sử dụng, Công ty phải thực hiện theo quy định của pháp luật về đấu thầu và các quy định khác của pháp luật có liên quan; (iii) Đối với đầu tư, mua sắm, sử dụng phương tiện đi lại (xe ô tô) phục vụ công tác cho các chức danh lãnh đạo và phục vụ công tác chung, Công ty phải đảm bảo đúng tiêu chuẩn, định mức mua sắm, sử dụng phục vụ công tác đảm bảo công khai, minh bạch, tiết kiệm, hiệu quả theo quy định của Chính phủ.

Người quyết định dự án đầu tư, xây dựng, mua, bán tài sản cố định phải chịu trách nhiệm theo quy định của pháp luật nếu quyết định không đúng thẩm quyền hoặc tài sản cố định được đầu tư, mua, bán không sử dụng được, sử dụng không hiệu quả.

Công ty được thuê tài sản (bao gồm cả hình thức thuê tài chính) để phục vụ hoạt động sản xuất, kinh doanh phù hợp với nhu cầu của Công ty và đảm bảo kinh doanh có hiệu quả. Việc thuê và sử dụng tài sản thuê phải tuân theo đúng quy định của Bộ luật Dân sự và các quy định của pháp luật khác có liên quan.

Công ty được quyền cho thuê, thế chấp, cầm cố tài sản của Công ty theo nguyên tắc có hiệu quả, bảo toàn, và phát triển vốn theo quy định của pháp luật.

Thẩm quyền quyết định việc cho thuê, thế chấp, cầm cố tài sản thực hiện theo Điều lệ của Công ty.

Việc sử dụng tài sản để cho thuê, thế chấp, cầm cố phải tuân theo đúng các quy định của Bộ luật Dân sự và các quy định khác của pháp luật.

Công ty được quyền chủ động và có trách nhiệm bán, thanh lý tài sản cố định đã hư hỏng, lạc hậu kỹ thuật, không có nhu cầu sử dụng hoặc không sử dụng được để thu hồi vốn trên nguyên tắc công khai, minh bạch, bảo toàn vốn theo quy định của pháp luật hiện hành. Việc bán, thanh lý tài sản gắn liền với đất phải thực hiện theo quy định của pháp luật về đất đai.

[a] Thẩm quyền quyết định việc bán, thanh lý tài sản cố định thực hiện theo Điều lệ của Công ty.

[b] Nguyên tắc bán, thanh lý tài sản cố định:

(i) Trường hợp nhượng bán tài sản cố định của Công ty không có khả năng thu hồi đủ vốn, Giám đốc phải giải trình rõ nguyên nhân không có khả năng thu hồi vốn báo cáo Hội đồng thành viên trước khi nhượng bán tài sản cố định để thực hiện giám sát;

(ii) Riêng trường hợp tài sản cố định mới đầu tư, mua sắm đã hoàn thành đưa vào sử dụng trong thời gian 03 năm đầu nhưng không đạt hiệu quả kinh tế theo dự án đầu tư đã được cấp có thẩm quyền phê duyệt, Công ty không có nhu cầu tiếp tục khai thác sử dụng mà việc nhượng bán tài sản không có khả năng thu hồi đủ vốn dẫn tới Công ty không trả được nợ vay theo khế ước hoặc hợp đồng vay vốn thì phải làm rõ trách nhiệm của những người có liên quan để báo cáo Cơ quan đại diện chủ sở hữu xử lý theo quy định của pháp luật.

[c] Phương thức bán, thanh lý tài sản cố định:

Trường hợp bán, thanh lý tài sản cố định có giá trị còn lại ghi trên sổ kế toán dưới 100 triệu đồng, Tổng giám đốc quyết định lựa chọn bán theo phương thức đấu giá hoặc thỏa thuận nhưng không thấp hơn giá thị trường.

Việc bán, thanh lý tài sản cố định được thực hiện bằng hình thức đấu giá thông qua một tổ chức có chức năng bán đấu giá tài sản hoặc do Công ty tự tổ chức thực hiện công khai theo đúng trình tự, thủ tục quy định của pháp luật về bán đấu giá tài sản.

Trường hợp tài sản cố định không có giao dịch trên thị trường thì Công ty được thuê tổ chức có chức năng thẩm định giá xác định giá làm cơ sở bán tài sản theo các phương thức trên.

Trường hợp chuyển nhượng tài sản cố định gắn liền với đất phải thực hiện theo quy định của pháp luật về đất đai.

[d] Trình tự, thủ tục bán, thanh lý tài sản:

(i) Chủ tịch Hội đồng thành viên Công ty quyết định thành lập hội đồng bán, thanh lý tài sản cố định tại Công ty. Thành phần hội đồng gồm: Giám đốc, Kế toán trưởng, các trưởng ban có liên quan và một số chuyên gia am hiểu về tính năng kỹ thuật của tài sản cố định (nếu cần).

(ii) Nhiệm vụ của hội đồng bán, thanh lý tài sản cố định của Công ty gồm:

- Xác định thực trạng về kỹ thuật, giá trị còn lại của tài sản bán, thanh lý;

- Xác định nguyên nhân, trách nhiệm của tập thể, cá nhân liên quan đến trường hợp tài sản cố định mới đầu tư không mang lại hiệu quả kinh tế phải nhượng bán nhưng không có khả năng thu hồi đủ vốn đầu tư, tài sản chưa khấu hao hết đã bị hư hỏng không thể sửa chữa được phải bán, thanh lý để báo cáo chủ sở hữu xử lý theo quy định;

- Tổ chức xác định hoặc thuê tổ chức có chức năng thẩm định giá để xác định giá trị có thể thu được của tài sản bán, thanh lý;

- Tổ chức bán đấu giá hoặc thuê tổ chức có chức năng bán đấu giá các loại tài sản thanh lý nhượng bán theo quy định của pháp luật có liên quan;

- Hội đồng bán, thanh lý tài sản tự kết thúc hoạt động sau khi hoàn tất việc bán, thanh lý tài sản cố định của Công ty.

- Trường hợp khi Công ty thực hiện dự án đầu tư xây dựng được cấp có thẩm quyền phê duyệt, Công ty phải dỡ bỏ hoặc hủy bỏ tài sản cố định cũ thì việc thanh lý và hạch toán tài sản cố định cũ khi dỡ bỏ hoặc hủy bỏ của Công ty thực hiện như đối với trường hợp thanh lý tài sản cố định quy định tại Điều này.

Công ty có trách nhiệm:

[a] Xây dựng và ban hành quy chế quản lý các khoản nợ phải thu, phân công và xác định rõ trách nhiệm của tập thể, cá nhân trong việc theo dõi, thu hồi nợ phải thu.

[b] Mở sổ theo dõi các khoản nợ theo từng đối tượng nợ; thường xuyên phân loại các khoản nợ (nợ luân chuyển, nợ khó đòi, nợ không có khả năng thu hồi), đôn đốc thu hồi nợ.

[c] Được quyền bán các khoản nợ phải thu theo quy định của pháp luật, gồm cả nợ phải thu quá hạn, nợ phải thu khó đòi, nợ phải thu không đòi được để thu hồi vốn. Công ty chỉ được bán nợ cho các tổ chức kinh tế có chức năng kinh doanh mua bán nợ, không được trực tiếp bán nợ cho khách nợ. Giá bán các khoản nợ do các bên tự thỏa thuận và tự chịu trách nhiệm về quyết định bán các khoản nợ phải thu. Trường hợp bán nợ dẫn tới bị thua lỗ, mất vốn, hoặc mất khả năng thanh toán dẫn đến tình trạng phải giải thể, phá sản thì Hội đồng thành viên, Tổng giám đốc Công ty và người có liên quan trực tiếp đến việc phát sinh khoản nợ phải bồi thường thiệt hại theo quy định của pháp luật, Điều lệ của Công ty và tùy theo tính chất, mức độ vi phạm mà bị xử lý theo quy định của pháp luật và điều lệ của Công ty.

[d] Nợ phải thu khó đòi là các khoản nợ phải thu đã quá hạn thanh toán trên 6 tháng (tính theo thời hạn trả nợ ban đầu, không kể thời gian gia hạn trả nợ), Công ty đã áp dụng các biện pháp xử lý như đối chiếu xác nhận, đôn đốc thanh toán nhưng vẫn chưa thu hồi được; hoặc là các khoản nợ phải thu chưa đến thời hạn thanh toán nhưng khách nợ là tổ chức kinh tế đã lâm vào tình trạng phá sản, đang làm thủ tục giải thể, người nợ mất tích, bỏ trốn, đang bị các cơ quan pháp luật truy tố, giam giữ, xét xử, đang thi hành án hoặc đã chết. Công ty phải trích lập dự phòng đối với khoản nợ phải thu khó đòi theo quy định tài chính hiện hành.

[đ] Công ty có trách nhiệm xử lý nợ phải thu không có khả năng thu hồi. Số nợ không có khả năng thu hồi được sau khi trừ tiền bồi thường của cá nhân, tập thể liên quan được bù đắp bằng khoản dự phòng nợ phải thu khó đòi. Nếu còn thiếu thì hạch toán vào chi phí kinh doanh của Công ty. Đối với những khoản nợ không có khả năng thu hồi sau khi đã xử lý như trên, Công ty phải theo dõi trên hệ thống quản trị của mình, trình bày trong thuyết minh Báo cáo tài chính và tổ chức thu hồi. số tiền thu hồi được ghi nhận vào thu nhập khác của Công ty.

[e] Hội đồng thành viên, Tổng giám đốc Công ty có trách nhiệm xử lý, báo cáo kịp thời các khoản nợ phải thu khó đòi, nợ không thu hồi được.

[a] Công ty phải tổ chức kiểm kê định kỳ hoặc đột xuất, xác định số lượng tài sản (tài sản cố định và đầu tư dài hạn, tài sản lưu động và đầu tư ngắn hạn), đối chiếu các khoản công nợ phải trả, phải thu khi khoá sổ kế toán để lập báo cáo tài chính theo quy định; khi thực hiện quyết định chia, tách, sáp nhập, hợp nhất, chuyển đổi sở hữu; sau khi xảy ra thiên tai, địch họa hoặc vì lý do nào đó gây ra biến động tài sản của Công ty; hoặc theo quy định của Nhà nước. Đối với tài sản thừa, thiếu, nợ không thu hồi được, nợ quá hạn cần xác định rõ nguyên nhân, trách nhiệm của những người liên quan và xác định mức bồi thường vật chất theo quy định.

[b] Xử lý tổn thất tài sản:

(i) Xử lý tổn thất tài sản sau kiểm kê: Tổn thất về tài sản là tài sản bị mất mát, thiếu hụt, hư hỏng, kém hoặc mất phẩm chất, lạc hậu kỹ thuật, tồn kho, ứ đọng trong kiểm kê định kỳ và kiểm kê đột xuất. Công ty phải xác định giá trị đã bị tổn thất, nguyên nhân, trách nhiệm và xử lý như sau:

- Nếu nguyên nhân do chủ quan thì người gây ra tổn thất phải bồi thường. Hội đồng thành viên quyết định mức bồi thường theo quy định của pháp luật và chịu trách nhiệm về việc đã quyết định;

- Tài sản đã mua bảo hiểm nếu tổn thất thì xử lý theo hợp đồng bảo hiểm; (iii) Giá trị tài sản tổn thất sau khi đã bù đắp bằng tiền bồi thường của cá nhân, tập thể, của tổ chức bảo hiểm nếu thiếu được hạch toán vào chi phí trong kỳ. Trường hợp khoản bồi thường chưa xác định được ngay tại kỳ kế toán phát sinh tổn thất tài sản thì sẽ được ghi nhận là thu nhập khác cho kỳ kế toán xác định được khoản bồi thường;

- Trường hợp đặc biệt do thiên tai hoặc do nguyên nhân bất khả kháng gây thiệt hại nghiêm trọng, Công ty không thể tự khắc phục được thì Giám đốc Công ty lập phương án xử lý tổn thất trình Hội đồng thành viên. Sau khi có ý kiến của Hội đồng thành viên quyết định việc xử lý tổn thất theo thẩm quyền;

- Công ty có trách nhiệm xử lý kịp thời các khoản tổn thất tài sản, trường hợp để các khoản tổn thất tài sản không được xử lý thì Giám đốc Công ty chịu trách nhiệm trước Hội đồng thành viên như trường hợp báo cáo không trung thực tình hình tài chính Công ty.

(ii) Tài sản thừa sau kiểm kê:

Tài sản thừa sau kiểm kê là chênh lệch giữa số tài sản thực tế kiểm kê với số tài sản ghi trên sổ sách kế toán. Trường hợp tài sản thừa chưa xác định rõ nguyên nhân thì giá trị tài sản thừa được hạch toán vào phải trả, phải nộp khác. Trường hợp giá trị tài sản thừa đã xác định được nguyên nhân và có biên bản xử lý thì căn cứ vào quyết định xử lý để hạch toán cho phù hợp.

Công ty thực hiện đánh giá lại tài sản trong các trường hợp sau:

[a] Theo quyết định của cơ quan nhà nước có thẩm quyền;

[b] Thực hiện tổ chức lại doanh nghiệp, chuyển đổi sở hữu doanh nghiệp, chuyển đổi hình thức doanh nghiệp theo quy định của pháp luật;

[c] Dùng tài sản để đầu tư ra ngoài Công ty;

[d] Các trường hợp khác theo quy định của pháp luật.

Việc đánh giá lại tài sản phải theo đúng các quy định. Các khoản chênh lệch tăng hoặc giảm giá trị do đánh giá lại tài sản thực hiện theo quy định của Nhà nước đối với từng trường hợp cụ thể.

Xem thêm: Kết nối - một giá trị cốt lõi của Công ty Luật TNHH Everest

IV- DOANH THU, CHI PHÍ VÀ PHÂN PHỐI THU NHẬP

[1] Doanh thu

[a] Doanh thu của Công ty bao gồm doanh thu từ hoạt động cung cấp dịch vụ và thu nhập khác.

[b] Doanh thu từ hoạt động cung cấp dịch vụ bao gồm doanh thu từ hoạt động cung cấp dịch vụ, gồm:

(i) Tham gia tố tụng với tư cách là người bào chữa cho người bị tạm giữ, bị can, bị cáo hoặc là người bảo vệ quyền lợi của người bị hại, nguyên đơn dân sự, bị đơn dân sự, người có quyền lợi, nghĩa vụ liên quan trong vụ án hình sự;

(ii) Tham gia tố tụng với tư cách là người đại diện hoặc là người bảo vệ quyền, lợi ích hợp pháp của nguyên đơn, bị đơn, người có quyền lợi, nghĩa vụ liên quan trong các vụ án về tranh chấp dân sự, hôn nhân và gia đình, kinh doanh, thương mại, lao động, hành chính, việc về yêu cầu dân sự,hôn nhân và gia đình, kinh doanh, thương mại, lao động và các vụ, việc khác theo quy định của pháp luật;

(iii) Thực hiện tư vấn pháp luật;

(iv) Đại diện ngoài tố tụng cho khách hàng để thực hiện các công việc có liên quan đến pháp luật;

(v) Thực hiện dịch vụ pháp lý khác theo quy định của Luật luật sư.

[c] Doanh thu từ hoạt động tài chính.

[d] Thu nhập khác, bao gồm các khoản thu từ việc thanh lý, chuyển nhượng tài sản, vật tư hàng hóa, công cụ dụng cụ; các khoản phải trả nhưng không trả vì nguyên nhân từ phía chủ nợ; thu tiền bảo hiểm được bồi thường; các khoản nợ mất chủ được ghi tăng thu nhập; tiền thu phạt của nhà cung cấp do vi phạm hợp đồng; các khoản thuế được ngân sách hoàn lại; các khoản tiềnthưởng của khách hàng liên quan đến cung cấp dịch vụ không tính trong doanh thu; các khoản thu nhập của năm trước hạch toán thiếu năm nay mới phát hiện, khoản nợ khó đòi đã xử lý nay thu hồi được, giá trị tài sản trí tuệ được bên nhân vốn góp chấp nhận.

[đ] Nguyên tắc, điều kiện và thời điểm xác định Doanh thu của Công ty được xác định theo chuẩn mực kế toán và theo quy định của pháp luật hiện hành về quản lý tài chính.

[2] Các khoản giảm trừ không tính vào doanh thu

Các khoản giảm trừ (chi phí) không tính vào doanh thu, doanh thu thuần, gồm:

[a] Thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu;

[b] Phí, lệ phí, hoặc nghĩa vụ tài chính khác đối với Nhà nước hoặc bên thứ ba trong quá trình cung cấp dịch vụ;

[c] Các khoản chiết khấu thương mại, giảm giá dịch vụ theo hợp đồng dịch vụ pháp lý hoặc phụ lục hợp đồng dịch vụ pháp lý giao kết giữa Công ty và khách hàng (định mức tiêu chuẩn: 10%);

[d] Phí dịch vụ khách hàng từ chối thanh toán hoặc khoản phí dịch vụ mà Công ty hoàn lại cho khách hàng;

[đ] Các khoản công tác phí mà khách khàng chi trả theo thỏa thuận được ghi nhận trong hợp đồng dịch vụ pháp lý;

[e] Chi phí xăng xe, ăn uống, lưu trú (có hóa đơn, chứng từ hợp lệ) trong trường hợp cung cấp dịch vụ pháp lý ngoài trụ sở, chi nhánh của Công ty mà không thuộc trường hợp quy định tại Mục [d] nêu trên;

[f] Các khoản thu của khách hàng để chi hộ khách hàng trong quá trình cung cấp dịch vụ của chu kỳ hoạt động đó (có hóa đơn/phiếu thu hợp lệ theo quy định);

[g] Phí, lệ phí khác như phí chuyển phát, dịch thuật, công chứng bằng hoặc lớn hơn 2% giá trị hợp đồng dịch vụ pháp lý;

[h] Các khoản chi phí khác được giám đốc Công ty chấp nhận.

[3] Nguyên tắc phân phối doanh thu

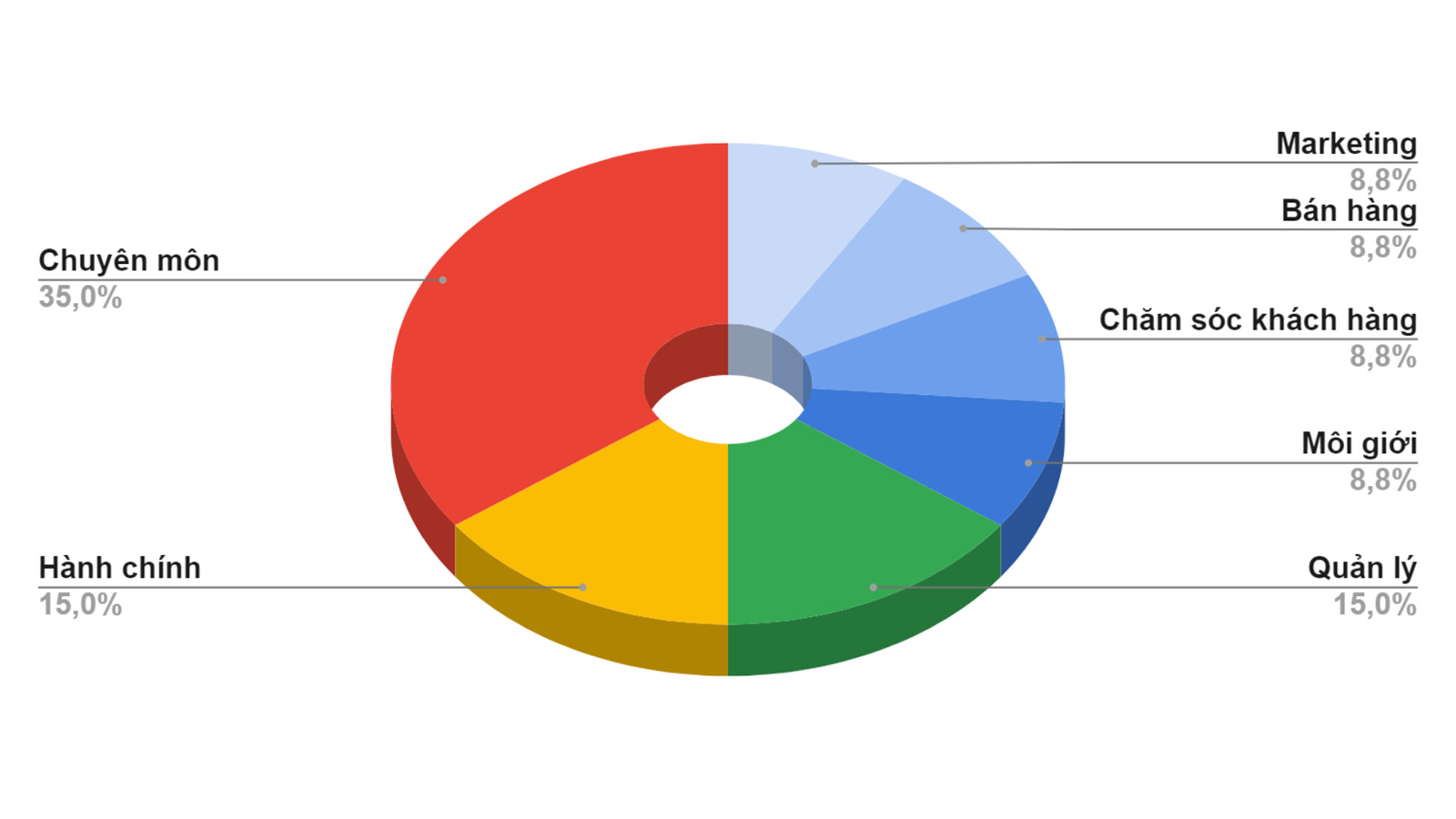

[a] Phân phối doanh thu thuần theo chức năng hoạt động:

(i) 17% dành cho hoạt động hành chính chung,

(ii) 11% dành cho hoạt động quản lý,

(iii) 36% dành cho kinh doanh (marketing, xúc tiến, bán hàng, chăm sóc khách hàng),

(iv) 36% dành cho chuyên môn (cung cấp dịch vụ pháp lý).

[b] Phân phối doanh thu thuần cho các quỹ:

(i) 15% cho quỹ hành chính chung,

(ii) 33,5% cho quỹ phúc lợi, dự phòng,

(iii) 1,5% cho quỹ công đoàn,

(iv) 34% cho quỹ tiền lương.

(v) 16% cho quỹ bảo hiểm xã hội.

[c] Thực hiện nghĩa vụ thuế (thu nhập cá nhân, thu nhập doanh nghiệp) đối với nhà nước, tham gia bảo hiểm xã hội do Trưởng nhóm (Trưởng chi nhánh) quyết định và tự chịu trách nhiệm, đồng thời phải căn cứ vào quy định pháp luật có liên quan.

[d] Việc đóng góp chi phí hành chính của các nhóm (chi nhánh) đảm bảo bù đắp chi phí chung. Trường hợp chi phí chung vượt quá mức 17% doanh thu thuần, các nhóm có trách nhiệm trích từ các quỹ dự phòng của nhóm (chi nhánh) để đảm bảo hoạt động bình thường của Công ty.

[đ] Phân phối theo Mục [a] và Mục [b] (nêu trên) mang tính tham chiếu, làm cơ sở để các nhóm (chi nhánh) phân phối doanh thu và thu nhập cho thành viên, đối tác. Trong quá trình hoạt động, Công ty, Chi nhánh có thể ban hành quyết nghị khác với tỷ lệ nêu trên nhưng đảm bảo hài hòa lợi ích của các thành viên, đối tác.

[4] Thanh toán, tạm ứng tiền lương, phúc lợi

[a] Nhân sự (nhóm nhân sự) hưởng thù lao trên cơ sở nghiệm thu khối lượng công việc đã thực hiện (theo tháng) để thanh toán hoặc tạm ứng lương hàng tháng. Nếu công việc phải làm trong nhiều tháng và quá trình nghiệm thu phức tạp, thì hằng tháng người lao động được tạm ứng tiền lương, phúc lợi theo khối lượng công việc đã làm trong tháng.

[b] Tạm ứng là việc ứng trước một khoản tiền cho nhân sự (nhóm nhân sự) nhằm giải quyết các công việc phát sinh thường xuyên hoặc giải quyết một vụ việc cụ thể nào đó đã được Giám đốc hoặc Trưởng phòng hành chính phê duyệt.

[c] Người tạm ứng chỉ được chi tiền đã tạm ứng theo đúng mục đích và nội dung công việc đã được phê duyệt.

Xem thêm: Tin tưởng - một giá trị cốt lõi của Công ty Luật TNHH Everest

Biểu phí tham khảo của Công ty Luật TNHH Everest áp dụng từ tháng 10 năm 2025 , chưa bao gồm thuế giá trị gia tăng (VAT), đơn vị: đồng Việt Nam:

[1] Thù lao tính theo thời gian là phương thức tính phí dịch vụ cơ bản của luật sư.

[2] Các bên có thể thỏa thuận riêng về mức thù lao trọn gói, hoặc theo tỷ lệ phần trăm của giá ngạch vụ kiện hoặc giá trị hợp đồng, giá trị dự án. Cần lưu ý, thời gian cung cấp dịch vụ của luật sư vẫn là căn cứ quan trọng để tính mức thù lao trọn gói, thù lao theo tỷ lệ phần trăm của giá ngạch vụ kiện hoặc giá trị hợp đồng, giá trị dự án (phân biệt với hợp đồng khoán việc dân sự).

[3] Hệ số áp dụng Luật sư cao cấp, hệ số từ: 2,0; Luật sư cấp trung, hệ số từ: 1,5; Luật sư (tiêu chuẩn), hệ số từ: 1,0; Luật sư tập sự, hệ số từ: 0,6; Chuyên viên pháp lý, hệ số từ: 0,3.

[4] Giảm phí dịch vụ pháp lý được Công ty xem xét trong các trường hợp: những vụ việc phổ biến trong lĩnh vực hình sự, dân sự, hôn nhân gia đình, đất đai; sử dụng phương thức giao dịch trực tuyến (zoom, zalo, điện thoại, e-mail…), đối với khách hàng thân thiết, sử dụng dịch vụ pháp lý thường xuyên, hợp đồng có giá trị lớn.

[5] Công tác phí (nếu không có thỏa thuận khác): Đường bộ, 10.000 đồng/km; Hàng không, đường sắt, đường thủy, căn cứ vào giá vé/hóa đơn thanh toán; Phí lưu trú qua đêm, 1.000.000 đồng/ngày. Các phụ phí khác có thể tính trong trường hợp cụ thể.

Công ty thay đổi mức tính phí theo giờ vào ngày 01/01 hàng năm và thông báo trước cho khách hàng bằng văn bản ít nhất mười (10) ngày trước khi áp dụng. Sự thay đổi (nếu có) sẽ dựa vào mức lạm phát, tình hình kinh tế xã hội và nhu cầu dịch vụ pháp lý. Việc thay đổi được áp dụng thống nhất cho các khách hàng mới và các khách hàng đang sử dụng dịch vụ pháp lý.

Xem thêm: Thù lao luật sư và Chi phí pháp lý tại Công ty Luật TNHH Everest.

.png)

(Từ ngày 01/01/2026, áp dụng mức lương tối thiểu vùng I: 5.310.000 đồng/tháng)

Chuyên viên tư vấn sẵn sàng hỗ trợ!

Tư vấn sử dụng dịch vụ miễn phí

Top 20 thương hiệu vàng Việt Nam

TVQuản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm